Ma a magyar lakáshitelfelvevő egy átlagos, 20 millió Ft összegű lakáshitel után 5,7 millió Ft-tal fizet vissza többet a bankjának, mint a környező országok lakosai. Mindeközben a magyar bankok nem csak regionális, de szélesebb európai összehasonlításban is kifejezetten olcsón adják a lakáshiteleket. Hogyan lehetséges mindez? A Bankmonitor szakértője megmagyarázza.

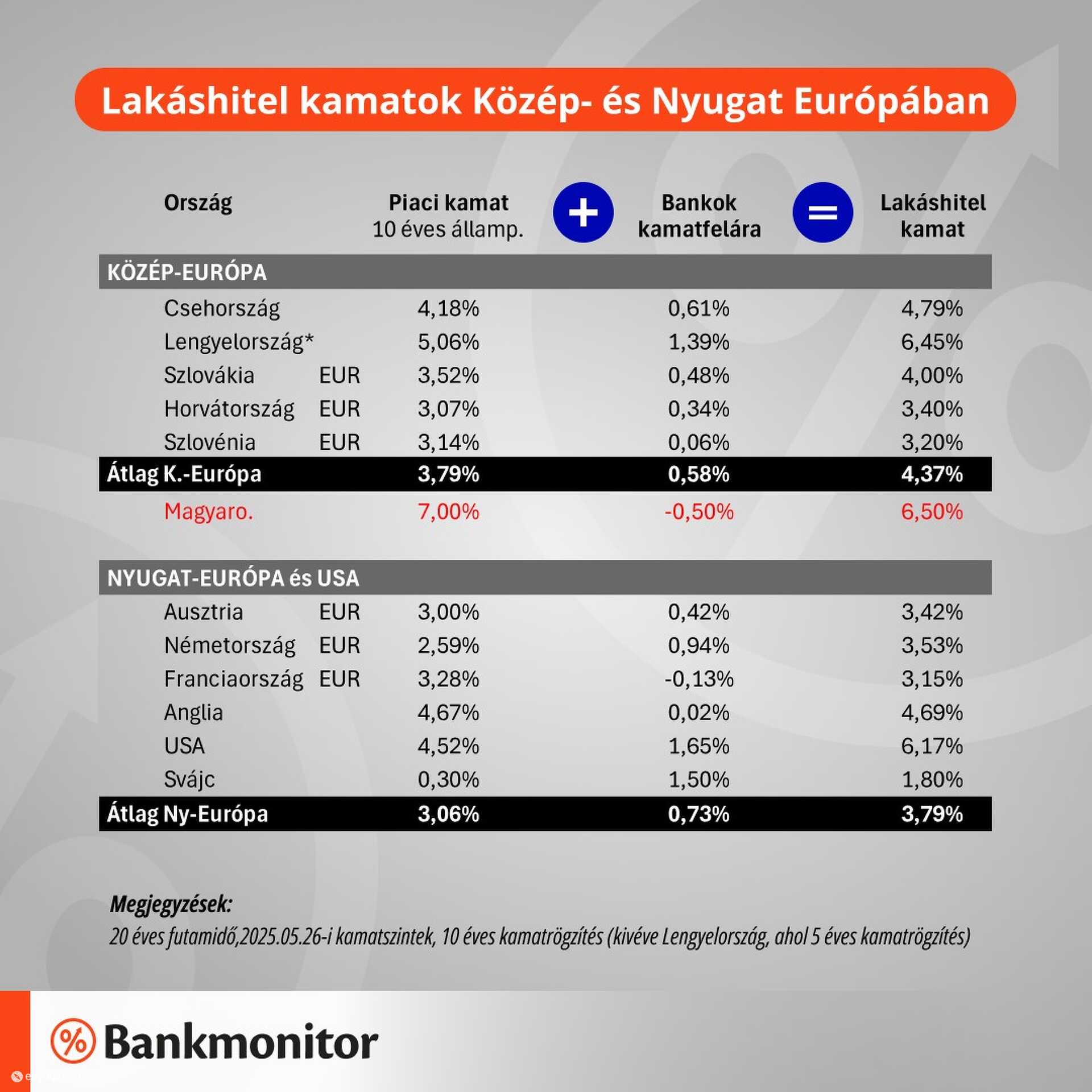

Aa Bankmonitor lakáshitelpiaci összesítése szerint jellemzően 6,5 százalékon lehet jelzáloghitelt felvenni (20 éves futamidő, 20 millió forint hitelösszeg). Ezen 6,5 százalékos kamatszint 2,13 százalékponttal haladja meg a közép-európai átlagot.

A lakáshitelek kamatozását (is) két nagy tényező határozza meg együttesen. Az adott ország piaci kamatszintje (jellemzően az állampapírokon elérhető kamat/hozam) és a bankok által meghatározott kamatfelár. Fontos tudni, hogy a piaci kamatszintet a bankok vezetőinek döntései (egészen kivételes esetektől eltekintve) nem tudják befolyásolni. A piaci kamatszintben az ország inflációja, gazdasági teljesítményének és kockázatának megítélése tükröződik leginkább.

Fentiek alapján a magyar kamattöbblet (2,13%) két tényezőre bontható fel:

1. a piaci kamatszint 3,21 százalékponttal magasabb, mint a régió országaiban és

2. a banki kamatfelár 1,08 százalékponttal alacsonyabb, mint a szomszédos országokban.

Mindebből egyenesen következik, hogy elsődlegesen a magyar piaci kamatszint miatt magasabbak a magyar lakáshitel kamatok. Olyannyira, hogy a bankok kamatfelára negatív. „A negatív magyar banki kamatfelár valami olyasmi, mintha 1 kg kenyér olcsóbb lenne, mint egy kg liszt” – mutatott rá Sándorfi Balázs, a Bankmonitor ügyvezetője.

Ezen jelenség elsődleges oka, hogy olyan mértékű profitabilitást tud biztosítani más tevékenység a bankoknak, hogy lakáshitel kamatok terén áldozatot hajlandóak hozni. Természetesen kérdés, hogy ez az idők végezetéig így maradhat-e. Vélelmezhetően nem. Ha a bankok csupán a régióban jellemző kamatfelárat alkalmaznák, akkor nem 6,5% lenne a lakáshitel kamatszint, hanem 7,58 százalék.

A 6,5 százalékos magyar lakáshitel kamatszinttel szemben Közép-Európában 4,37 százalék a jellemző érték. A regionális átlagot elsősorban az eurót bevezető országok kamatszintje húzza le, de a cseh 4,79 százalék kamatszint is közel két százalékponttal alacsonyabb, mint a magyar.

(Érdemes megjegyezni, hogy a támogatott hitelek – mint pl. nulla kamatozású Babaváró és a 3 százalékos kamatozású CSOK Plusz - miatt a hitelfelvevők tényleges kamatterhe alacsonyabb tud lenni, mint a 6,5 százalékos átlag. Igaz, ez kizárólag a jövőben gyermeket vállaló családoknak tud segítséget jelenteni, másrészt pedig érdemi terhet jelent a költségvetés számára, azaz összességében lényegesen szerencsésebb lenne a cseh lakáshitel kamatszintet úgy elérni, hogy a piaci kamatszintünk alacsonyabb…)

Ma Magyarországon 20 millió forint egy átlagos lakáshitel összege, mely után az átlagos 20 éves futamidő alatt 35,7 millió forintot fizetünk vissza a bankoknak. Mindez 5,7 millió forinttal haladja meg a közép-európai átlagot…

Amennyiben a magyar bankok a Kelet-Európában jellemző átlagos kamatfelárat (0,58%) alkalmaznák, úgy a magyar hitelfelvevők teljes visszafizetési többlet terhe a régiós országokhoz képest nem 5,7 millió forint, hanem 8,9 millió forint lenne…

Ezek után talán meglepő lehet, de a magyar lakáshitelezés jól működik. Az első negyedévben 40 százalékkal volt magasabb az új lakáshitel szerződések értéke, mint 2024 első negyedévében. A 135 milliárd forintos havi új kihelyezési érték pedig sokakat már szinte rémülettel tölt el: itt van újra a féktelen eladósodás réme? Erről szó nincs. A magyar lakosság lakáshitel-tartozása minden dimenzióban (GDP-, vagyon-, jövedelemarányosan) elmarad mind az európai, mind a regionális átlagoktól.